Calcul de l’IRG en cas d’absence

Le barème IRG est appliqué sur une paie mensualisée, en cas d’absence Il faut

1- ramener votre assiette Imposable au mois (sans absences) ,

2- consulter le barème IRG pour l’imposable sans absences,

3- appliquer la règle de 3 sur le montant de l’IRG trouvé sur le barème selon le nombre de jours ouvrables et le nombre de jours travaillés réellement par l’employé.

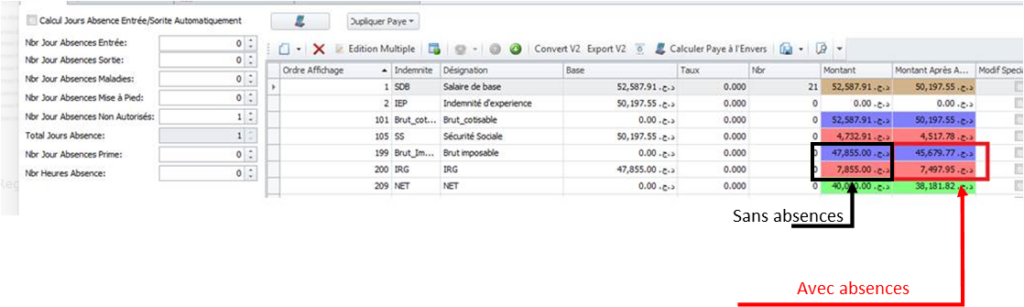

Prenez l’exemple d’un employé qui a 47855 comme imposable mensuel sans absence

Il a une journée d’absence sur 22 jours ouvrables.

donc son imposable est 47855*21/22= 45679.77

Maintenant pour calculer l’IRG

On va sur le barème et on cherche l’IRG pour le mois sans absence

donc on cherche l’IRG de 47855,00

ça nous donne 7855,00

Maintenant on applique la règle de 3 sur le résultat de l’IRG

IRG Absence= IRG Mois *21/22

7855 x 21 /22 = 7497,95

https://mfdgi.gov.dz/index.php/com-smartslider3/faq/163-cat-quest-2/815-irg-traitements-et-salaires

7 Commentaires

en respectant le mode de calcul de l’I.R.G. dans en cas d’absence d’un salarié. si le salaire net du concerné est inférieur à 30 000 D.A, est-qu’il est exonéré de l’I.R.G.?

vous remercié par avance pour les réponses.

Bonjour,

Si le salaire imposable de l’employé sans absence est inférieur a 30000 DA, il est exonéré par défaut.

Dans le cas le salaire imposable de l’employé est supérieur a 30000 DA, il n’est pas exonéré, même si avec Absence il sera inférieur au seuil, parce que on fait toujours revenir au montant sans absence et appliquer la règle de 3.

Merci.

Je suis parfaitement d’accord avec la méthode de calcul de l’IRG en cas d’absence, mais cette méthode ne figure nul par dans CIDTA et/ou le site de la DGI ! comment convaincre les salariés de cette méthode. Merci!

Bonjour,

Mais pourquoi il faut recourir à la règle de trois?

Déjà, le montant des gains à déduit celui des absences. Ainsi nous devrions appliquer directement le barème d’IGF.

Je trouve que l’application de la règle de trois nous fait payer une impôt sur des journées dont on est pas payé pour cause d’absence.

Une absence c’est 0,00 DA payé alors pourquoi payer une IRG sur un montant de 0,00 DA perçu??????

Pardon je me suis mal expliqué dans mon dernier message.

J’ai compris par vos explications que les journées d’absences sont prises en considération dans le calcul d’IRG afin que seules les journées travaillées et payées qui devraient être soumises à imposition, chose logique.

Toutefois, certaines entreprises comprennent les choses autrement, on augmente l’IRG selon le nombre de jours d’absence, c’est a dire l’IRG augmente proportionnellement au nombre de jours d’absence.

Je trouve que cela est illogique puisque on nous fait payer des impôts sur des journées de 0,00 DA gains.

Exemple :

Montant soumis à IRG : 166232,33 DA

IRG selon barème : 39959.20 DA

Absence : 2 jours

Donc coefficient de retenu pour le mois d’août 2022 : 21/23 = 0,913

Donc IRG devrait être :

39959,20*0,913 = 36482,75 DA

L’Entreprise procède autrement :

IRG= 39959,20+((1-0,913)*39959,20)

= 39959,20+ (0,087*39959,20)

=39959,20 + 3476,45

= 43435,65 DA

Est ce que c’est normal de payer 3476,45 DA sur des absences?

Merci

Bonjour

les logiciels paie sont programmés déjà ,en cas d’absence(exp une journée) elle est retenue de la source (donc du salaire de base),ce salaire de base déduit d’un montant d’une journée ,est exploité par rapport les taux des indemnités et primes, et donnera de facto un salaire de poste (soumis a cotisation) une fois soustrait des 9% on lui rajoute les charges s’il ya et vous aurez votre salaire imposable….Bonne journée

que veut dire absence, est ce qu’il s’agit d’un congé annuel ou autre, sinon comment peut on calculer IRG en cas de congé annuel, merci